※本ページにはプロモーションが含まれています。

税理士 監修 うばとしこ

ある日、郵便受けに税務署からの見慣れない封筒が入っていました。

恐る恐る、中身を確認してみると「お尋ね」という言葉が記してあります。

…このような体験をした人は、「お尋ね」という文字を目にして動揺したのではないでしょうか。

脱税や不正などやましい心当たりがなくても、不安になりますよね。

「お尋ね」文書が届いても、慌てることはありません。

税務署から「お尋ね」文書が届くケースはどんなときなのでしょうか。

正確な情報をみなさんに届けるため、知り合いの税理士への取材をもとに、「お尋ね」文書にどんなことが書いてあるのかを整理、解説していきたいと思います。

また、「お尋ね」文書への対応の仕方、対応をしなかったときのリスクについても確認しておきたいと思います。

税務署から「お尋ね」文書が来るのはどんなとき?

税務署から「お尋ね」文書が来るのはどんなときが考えられるのでしょうか。

大きく分けると、下記3つのケースが挙げられます。

- 不動産を売却したとき

- 不動産を取得したとき

- 財産を相続したとき

それぞれについて詳しく説明します。

ケース1.不動産を売却したとき

不動産を売却したときに「お尋ね」文書が来る場合があります。

税務署では、不動産登記の状況を把握しているため、不動産登記の所有権移転登記が行われたことを知ることができます。

所有権移転登記が行われたということは、不動産の元所有者は不動産売却による利益を得ている可能性があります。

その場合、利益に対する所得税(譲渡所得)を確定申告し、納税する必要があります。

この税務処理が正しく行われているかを確認したいという目的で、「お尋ね」文書が送られてくるというわけです。

「お尋ね」文書を受け取った方の中には、不動産売却による利益が出ていないため、確定申告をしていないという方もいるかもしれません。

その場合も、不動産売却による利益が出ているときと同様の目的で「お尋ね」文書が送られてくることになります。

ケース2.不動産を取得したとき

不動産を取得したときに「お尋ね」文書が送られてくる場合があります。

不動産取得をするには、取得資金が必要になります。

税務署はその取得資金をどうやって準備したのか、贈与税の納税義務が生じていないかを確認するために、「お尋ね」文書を送ります。

例えば、共働きの夫婦が4000万円の住宅を購入する際、頭金500万円を夫が全額出して、残額1750万円ずつ夫と妻が住宅ローンを組むというケースを考えてみましょう。

本来であれば、共有持ち分として夫が16分の9、妻が16分の7で不動産登記する必要があります。

しかしこのケースで、もしも夫と妻の共有持ち分を各々2分の1で不動産登記した場合、実際の負担額は夫2250万円、妻1750万円の負担割合なので、夫は250万円を妻に贈与したとみなされることになります。

不動産を取得したときに「お尋ね」文書が送られてくるのは、このような取得資金の不合理性が生じていないかを確認するということを目的としています。

ケース3.財産を相続したとき

相続をしたときにも、「お尋ね」文書が送られてくることがあります。

相続発生から半年から8か月ほど経過すると、「お尋ね」文書が送られてきます。

相続が発生、つまり人が亡くなるとご家族がお住まいの市町村窓口に死亡届を提出することになります。

税務署は、この情報を取得することができます。

その上で、資産状況を確認し、相続税の納税が発生する可能性があると見込まれるケースに「お尋ね」文書を送付します。

相続の申告期限は、相続の開始があったことを知った日の翌日から10か月以内です。

相続税の納税が発生することがあらかじめ分かっており、相続人の生前から遺産分割について、税理士を交えて、事前に協議を重ねていたというケースについては慌てる必要はありません。

しかし、事前に協議を重ねていなかったというケースは要注意です。

「お尋ね」文書が手元に届く頃には、申告期限まであまりゆっくり協議できる期間がない可能性が高いので、届いてからは素早く行動しましょう。

具体的にどうすればいいのかは、次章でお伝えいたします。

「お尋ね」文書にはどう対応したらいいの?

それぞれの目的をもつ「お尋ね」文書には、どのように対応すればよいのでしょうか。

この章では、

- 不動産を売却したとき

- 不動産を取得したとき

- 財産を相続したとき

のケースごとに、どのような文書が届き、どう対応すると良いかについて解説します。

ケース1.不動産を売却したとき

不動産を売却すると、上記のような「お尋ね」文書が届きます。

不動産売却による利益が生じている場合は、原則として確定申告を行うように記されています。

不動産売却による利益が生じていない場合には、連絡票の各項目を記入して返送します。

連絡票の項目は大きく以下の3つです。

(1)譲渡不動産について

不動産の所在地、種類、利用状況について記入または該当する記号を選択します。

(2)譲渡不動産の取得費用について

譲渡不動産の取得費用について、取得時期とその取得費用を記入するようになっています。

ご自身がみずから購入した不動産であれば、取得時期やその取得費用を当時の契約書などを参照して、記入することは難しくはないでしょう。

ただ、先祖代々受け継がれてきた不動産であったり、購入時期が古かったりする場合は、取得時期や当時の取得費用を調べることは困難である可能性があります。

取得金額が不明である場合は、取得費の金額を売った金額の5%相当額とすることもできます。

ただし、相続財産を売却する際、仮に当時の取得費用がわかった場合でも、価格が高騰していて利益が生じることもあることには留意が必要です。

なお、一定の条件を満たすときには、相続財産を譲渡した場合の取得費の特例(相続税額のうち一定金額を譲渡資産の取得費に加算することができる)の適用を受けることができる場合もあります。

(3)譲渡不動産の譲渡代金について

譲渡不動産の売却時期と、譲渡代金について、契約書を参照して正確な内容を記載します。

注意しておきたいのは、特例の適用を受けて不動産売却による利益、つまり譲渡所得が0円になったケースです。

例えば、居住用財産を譲渡した場合の3,000万円の特別控除(居住用財産を売却したとき、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例)を活用したケースを考えてみましょう。

譲渡所得は譲渡代金から、取得費用と譲渡費用(売却するためにかかった費用)を差し引いた金額となります。譲渡代金が3000万円で、取得費用および譲渡費用が2500万円だった場合、

譲渡代金3000万円 ― 取得費用および譲渡費用2500万円 = 譲渡所得500万円

となります。

ここに、居住用財産を譲渡した場合の3,000万円の特別控除を適用すると、

譲渡所得500万円 ― 特別控除3000万円 = 譲渡所得0円

となるため、所得税(譲渡所得)の納税は不要となります。

ただし、特例の利用には確定申告が必要です。

この例では、利益は0円ですが、「お尋ね」文書の返送ではなく、確定申告を行う必要があるということを知っておきましょう。

ケース2.不動産を取得したとき

不動産を取得したときには、上記のような「お買いになった資産の買入価額などのお尋ね」という「お尋ね」文書が送られてくる場合があります。

お尋ね文書が送られてきた場合には、その各項目に回答して返送する必要があります。

(1)本人収入状況

本人の年齢や職業、所得金額を記載します。給与所得を得ている会社員などの方であれば、源泉徴収票、自営業者の方であれば確定申告書を参照して、正確な所得金額を記入します。

(2)共有者の情報

共有者がある場合には、共有者の住所、氏名、続柄、職業、年齢、持ち分割合を記入します。持ち分割合は、不動産登記簿に記載されている数値を記入します。

(3)買入資産の情報

取得した不動産の所在地を土地と建物に分けて記入します。

種類の欄には土地または建物、細目の欄には宅地、居宅等を記入します。面積は、契約書を参照して、正確な数値を記入しましょう。

その他にも売主の住所氏名、買入の時期、買入価格、売買契約書の有無等を記入する必要がありますが、全て契約書に記載されている内容です。

(4)費用情報

不動産取得にかかった費用を記入します。登記費用、仲介手数料の費用など不動産取得にかかった費用の領収書を参照して、記入します。

(5)支払金額の調達方法

不動産取得のために、誰の名義でいくら調達したかを預貯金、借入金それぞれ記入します。その他に、資産売却や贈与により得た資金なども不動産取得のために充当している場合は、その内容も記入します。

ケース3.相続したとき

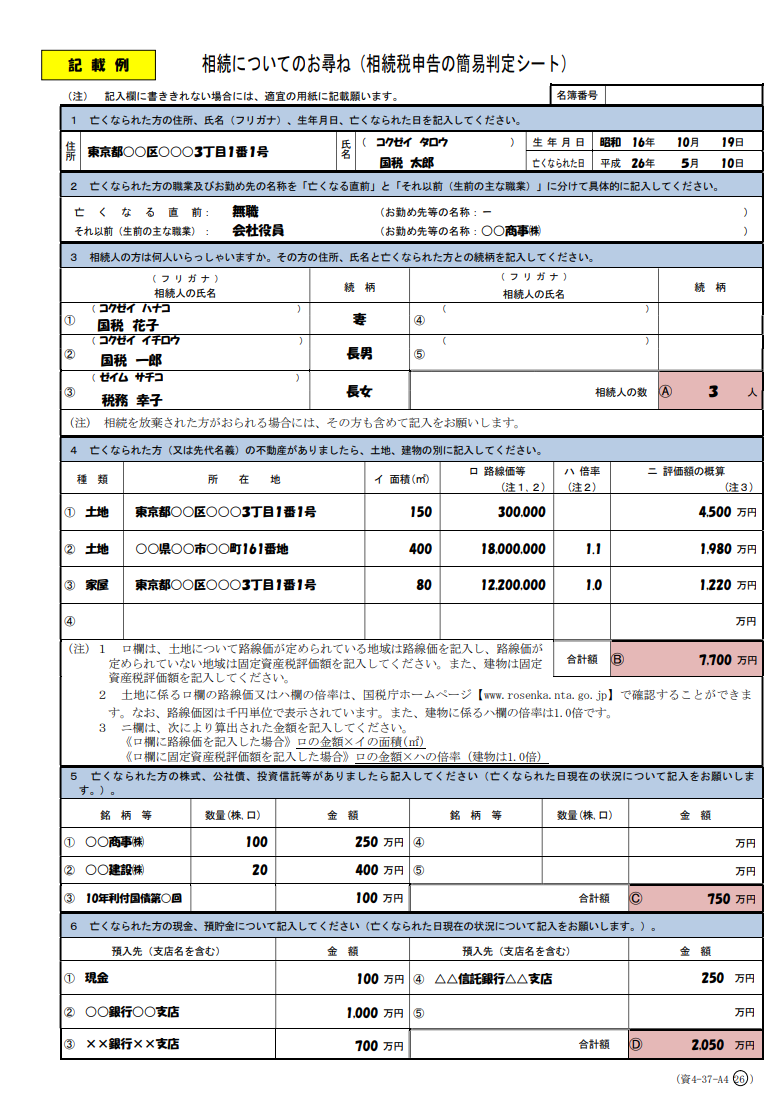

相続が発生したときには、下記のような「相続についてのお尋ね」というお尋ね文書(※イメージであり、実際の文書と異なる場合があります)が送られてくる場合があります。

記入項目は多岐にわたりますが、お尋ね文書の各項目に回答して、返送する必要があります。

※相続についてのお尋ね(国税庁)より抜粋

(1)被相続人の情報 1

被相続人、つまり亡くなられた方の住所、氏名、生年月日、亡くなった日を記入します。

(2)被相続人の情報 2

被相続人の職業を記入します。

(3)相続人の状況

相続人となる人の氏名、その続柄、相続人数を記入します。

被相続人の生まれたときから亡くなったときまでの戸籍謄本を取り寄せて、相続人を正しく把握した上での記入をしましょう。

なお、相続人の中に、放棄をした人がいる場合でも、相続の計算上、放棄した人も含めて計算を行うことになります。そのため、放棄をした人の情報も記入します。

(4)被相続人の資産状況(不動産)

被相続人の名義となっている不動産の他、名義変更が行われていなくても所有していた不動産についても記入します。

不動産の所有権移転登記は任意であるため、実際には相続で不動産を受け継いでいても、名義変更が行われていないケースもあるためです。

(5)被相続人の資産状況(金融資産)

被相続人名義の株式、公社債など金融資産の状況を記入します。口座のある証券会社等に、残高証明書の発行を依頼して、その書類に基づいて記入を行います。

(6)被相続人の資産状況(現金、預貯金)

被相続人が金庫などに所有していた現金、被相続人名義の預貯金の状況を記入します。預貯金については、口座のある金融機関に残高証明書の発行を依頼して、その書類に基づいて記入を行います。

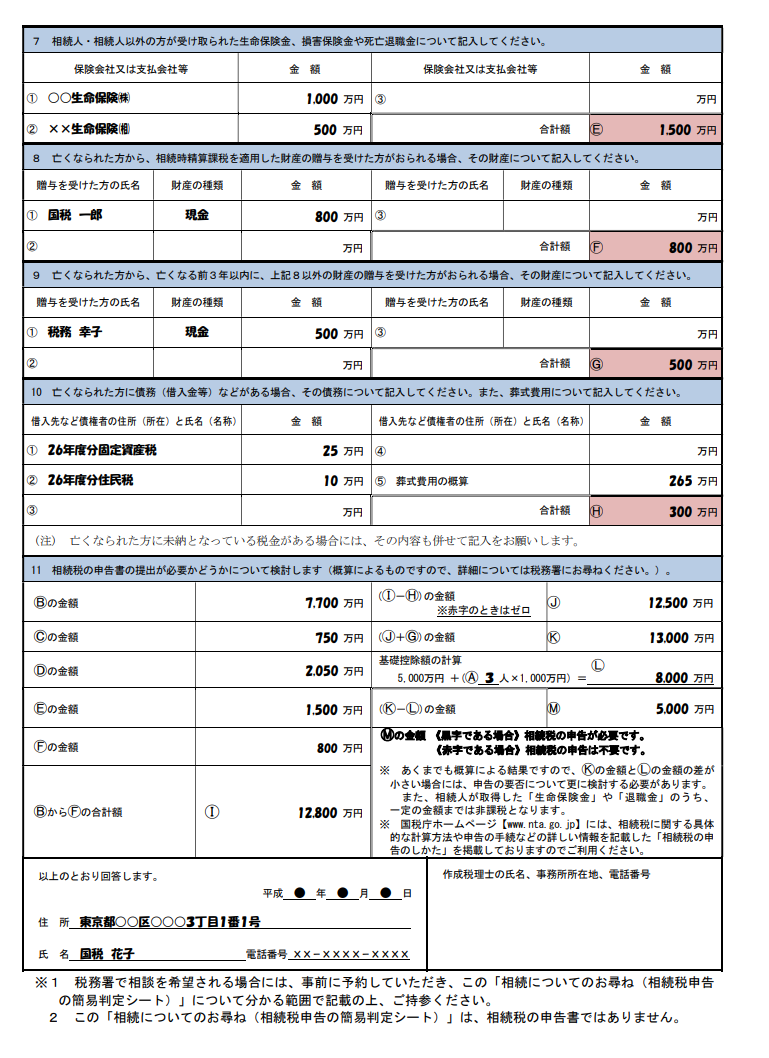

(7)相続人などが受け取った生命保険金の状況

生命保険金、損害保険金、死亡退職金の内容を記入します。

(8)相続時精算課税制度の適用状況

原則として、贈与を受けた場合、贈与税が課税されます。

しかし、相続時精算課税制度の適用を受けて贈与を受ける場合、贈与税は課税されず、相続の際に相続税を納めることになります。

相続人の中に、この制度の適用を受けて贈与を受けている人がいる場合、その内容を記入します。

(9)亡くなる3年以内の財産贈与の状況

相続発生前3年以内の贈与財産は、相続財産として扱われることになります。そのため、被相続人が無くなる前3年以内の財産贈与がある場合、その内容を記入します。

(10)被相続人の債務状況

被相続人に、債務がある場合、その状況を記入します。相続において、債務として認められているのは次のようなものが挙げられます。

- 被相続人が亡くなったあとに支払う税金

- 借入金

- 未払金(病院支払費用、被相続人が利用していた電話代、水光熱費など)

- 葬式費用

(11)相続税の概算

(1)~(10)に記入した内容から相続税の概算を行います。

このように、記入内容は、多岐にわたり、情報収集にも時間がかかります。

相続が発生したときには、「お尋ね」文書が来てからではなく、余裕をもって相続の内容把握を行っておくことをおすすめします。

慌てず対応することが大事!

先述したように「お尋ね」文書が届いたからと言って慌てる必要はありません。

内容がよくわからない場合には、税務署に問い合わせて事実に基づいた内容を記入して返信すれば問題はありません。

税務署からのお尋ねを無視した場合のリスク

慌てる必要がないからといって、期日を守らず、放置したり、返信を忘れてしまったり、ということはあまり好ましいことではありません。

「お尋ね」文書には、返信期日が設けられているためです。

もしも、返信をしない状態が続くと、何度も「お尋ね」文書が届いたり、場合によっては税務署から呼び出しを受けたりする場合もあります。

結果としてありもしない疑いをかけられてしまう可能性もあります。

現在、「お尋ね」文書を放置している方は、今からでも税務署に問い合わせて、どう対応したらいいかの判断を仰ぎましょう。

例えば、相続を受けた場合の「お尋ね」文書は書類作成に時間を要することもあるように、やむを得ず、返信期日に間に合わない可能性もあります。

その際には、期日に間に合わない旨を税務署に連絡を行い、指示を仰ぐようにしましょう。

まとめ

税務署から届く「お尋ね」文書は決して怖いものではありません。

制度が複雑な税金だから、その運用が正確に行われているかどうかを確認するための文書です。

正しく税制を理解し、納税義務がある場合にはその義務を果たすためにも、わからないことは税務署に問い合わせ、期日を守って「お尋ね」文書に回答するように心がけましょう。

税理士 監修 うばとしこ

大学卒業後、大手リース会社の営業職として中小企業経営者に向けた融資、リース契約、保険の販売等様々な金融商品の取り扱いを経験。

その後、個人税理士事務所へ転職。平成27年に税理士試験合格。平成28年4月に税理士登録、平成29年11月に伯母敏子税理士事務所として独立開業。現在は新宿区神楽坂にて中小企業の経営、事業承継、法人成り、クラウド会計、経理事務改善の提案等のサポートを通じて中小企業経営者向けサービスを提供している。

まだ幼い子供たちとお弁当を作ってピクニックにいくのが週末の楽しみ。平日のランチタイムは加圧トレーニングで筋肉女子を目指している。