※本ページにはプロモーションが含まれています。

「マンションや一戸建てを売ったときに確定申告は必要なの?」

このように思う気持ちは良く分かります。日常的に確定申告するのは個人事業主や経営者くらいで、会社員の方は確定申告の経験がない方も多いでしょう。

なかには、不動産売却で確定申告が必要になるなんて考えてもみなかった…という人もいるかもしれませんね。

不動産を売却したことで得たお金は「所得」として扱われ、基本的には確定申告の対象です。

この記事ではこんな悩みを解決します!

- 不動産を売却したときはどんな税金がかかるの?

- 自分は確定申告が必要なの?

- 確定申告をしないとペナルティはあるの?

この記事では、上記のような疑問を持っている方に向けて丁寧に解説していきます。

面倒だから申告しない…と放置すると、金銭面で損をしたりペナルティを受けたりする可能性があります。

本記事がリスク回避に役立てれば幸いです。

むずかしそうなイメージしかないけど、がんばるぞ!

はじめて確定申告する人でも理解しやすいように説明していくでござる!

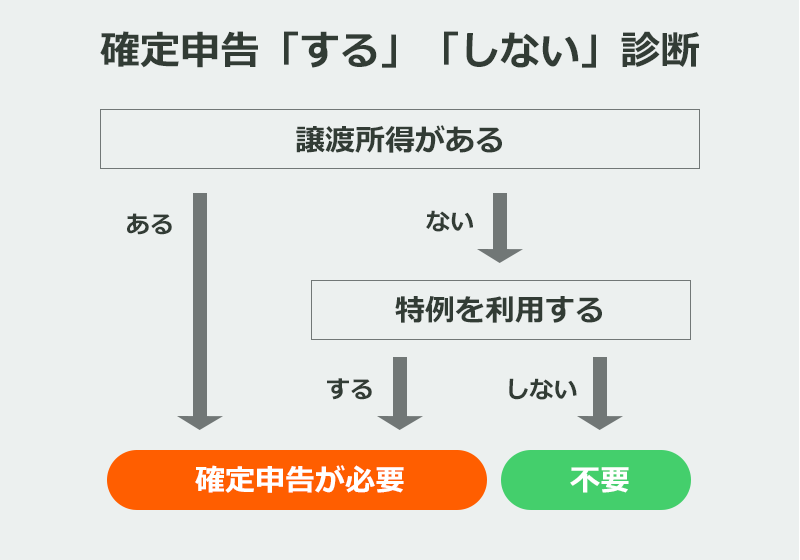

不動産売却時の確定申告をする・しないの判断

マンションや一戸建てなど不動産を売却したとき、確定申告が必要かどうかは人によってさまざまです。

場合分けをすると、次のチャートで確定申告の要・不要を判断できます。

基本的に、確定申告をするのは納税が必要なときです。

納税が必要なときとは、不動産売却において課税対象となる「譲渡所得」が発生しているときを指します。

譲渡?譲ったんじゃなくて、売ったんだけど…

分かりづらいけど、売却による所得でも「譲渡所得」と言うんだよ。ただ、売却代金がまるまる譲渡所得になるわけじゃないんだ。詳しくは、『難しくない!譲渡所得の計算方法』の章で説明するでござる。

そのほか、譲渡所得が発生していなくても、税制上の優遇である「特例」を利用したい場合には確定申告が必要になります。

譲渡損失に関する特例を利用するときも確定申告が必要

基本的に、譲渡所得がなければ確定申告は不要です。

しかし、譲渡所得がない(“譲渡損失”といいます)のときでも、次の特例を利用する場合は確定申告が必要になります。

- 特定のマイホームの譲渡損失の損益通算及び繰越控除の特例(不動産を譲渡して譲渡損失が生じた場合)

- マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例(マイホームを買換えた場合に譲渡損失が生じたとき)

うぅ…漢字だらけで難しいよ…

この特例を使うと、譲渡損失をほかの所得と損益通算でき、引ききれなかった分を3年間繰り越せるんだ。要は、節税できるってことでござるよ。

たとえば、給与所得が550万円で、マンション売却によって600万円の譲渡損失が出たとします。

そのときは、給与所得の550万円は譲渡損失の600万円で控除(550万円-600万円)されるので、その550万円に課せられていた税金はゼロになります。

そして引ききれなかった50万円は、最大で3年間繰り越すことができるというわけです。

では、実際に譲渡所得がいくらになるのかを次の章で見ていきましょう。

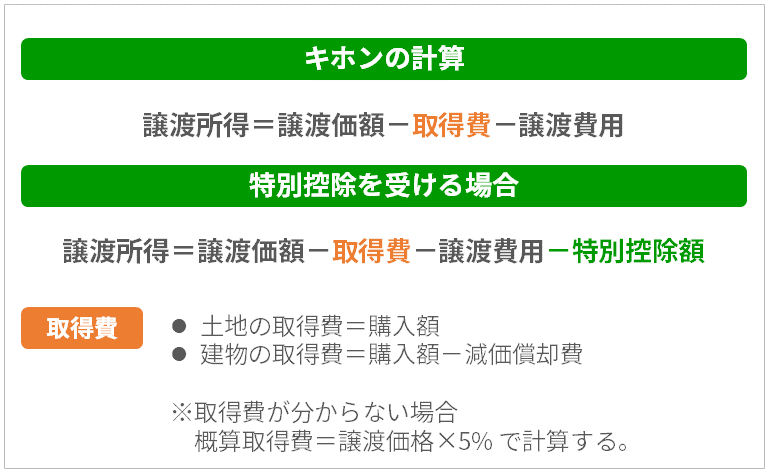

難しくない!譲渡所得の計算方法

譲渡所得は以下の計算式で算出します。

・・・新しい言葉がたくさん出てきて混乱してきちゃった。

売主目線では、譲渡価格=今回の売却価格、取得費=当時の購入価格と考えてみよう。減価償却費は、年数経過による価値の減少分を指しているでござるよ。

実際に計算しやすくなるよう、「売却に関するもの」「購入に関するもの」に分けて少し細かく見ていきます。

譲渡所得の計算(きほん)

譲渡所得=(売却価格-売却にかかった費用)-(購入当時の価格+購入にかかった費用-減価償却費用)

つまり、

- 譲渡所得は、売却価格そのものではない

- 譲渡所得は、売却価格よりも小さい額になる(購入や売却のために使ったお金を差し引くことができるため)

ということが言えます。

●譲渡所得が1円以上(譲渡益):

課税対象となり確定申告が必要

→3,000万円の特別控除で、譲渡所得を0円以下にできる可能性がある

●譲渡所得が0円以下(譲渡損失):

課税対象にはならず、確定申告はしなくても良い

→特例利用で税制上の優遇を受けたいなら、確定申告が必要

3,000万円の特別控除を利用するとき

3,000万円の特別控除とは、譲渡所得を3,000万円マイナスできる特例のことです。

言い換えると、譲渡所得が3,000万円以下であれば、税金がかからないということになります。

控除前の譲渡所得が3,000万円を超えるような物件は多くありません。そのため、この特別控除が適用可能であれば、大抵の物件は譲渡所得がゼロになります。

ただし、3,000万円の特別控除を受けるためには、以下のような条件をクリアしている必要があります。

3,000万円の特別控除を受けための条件

- 売却する不動産が自分の家であること

- 現在住んでいなければ、住まなくなった日から3年目の12月31日までに売ること

- 売った年の前年、前々年にこの特例を含め他の特例を受けていないこと

- 親子や夫婦など特別な関係がある人に対して売ったものでない

要は、投資用物件には適用できず、自宅で利用していたとしても現在住んでいなければ制限があるということです。

また、ほかの特例とは併用できない場合もあるので、直近で住宅に関する特例を利用した場合は注意しましょう。

ほかにも細かい条件があるので、詳しくは「マイホームを売ったときの特例(国税庁)」で確認してください。

譲渡所得税率は不動産の所有期間で変わる

ここで譲渡所得税率にも触れておきます。

譲渡所得税率は、不動産を売却した年の1月1日時点で、その不動産を何年所有していたかで変わります。

- 5年超えの所有→長期所有

- 5年以下の所有→短期所有

となり、それぞれ以下の税率が適用されます。

| 長期所有の場合 (5年超え) |

短期所有の場合 (5年以下) |

|

|---|---|---|

| 所得税 | 譲渡所得額×15% | 譲渡所得額×30% |

| 復興特別所得税 | 上記の所得税額×2.1% | 上記の所得税額×2.1% |

| 住民税 | 譲渡所得額×5% | 譲渡所得額×9% |

税金がいくらになるか計算してみよう

たとえば、次の条件で家を売却した場合の譲渡所得税を計算してみましょう。

- 売却価格:3,700万円(諸費用135万円)

- 購入価格:3,500万円(諸費用130万円)

- 減価償却費:472万円

こちらを先ほどの計算式に当てはめると・・・

譲渡所得=(売却価格3,700万円-売却にかかった費用135万円)-(購入当時の価格3,500万円+購入にかかった費用130万円-減価償却費用472万円)=407万円

⇒譲渡所得額:407万円

仮に、この家を15年所有していたとします。つまり、長期所有の場合です。

●譲渡所得税の内訳

‐ 所得税:407万円×15%=610,500円

‐ 復興特別所得税 :610,500円×2.1%=12,821円

‐ 住民税:407万円×5%=203,500円

⇒譲渡所得税:826,821円

約82万円の税金、払わなくて済むものなら払いたくないですよね。3,000万円の特別控除の適用条件に当てはまるなら、ぜひ利用しましょう。

3,000万円の特別控除を利用できる場合・・・

譲渡所得=407万円-3,000万円=-2,593万円

となり、すなわち、課税対象となる譲渡所得は生じないことになります。

⇒譲渡所得:0円

⇒譲渡所得税:0円

今回のケースは、3,000万円の控除で課税対象となる譲渡所得が0円になったね。結果的に譲渡所得はないけれど、特例を利用する前提だから「確定申告は必須」でござるよ。

確定申告する時期は毎年2/18~3/15まで(2020年は期限延長が決定)

この章では、確定申告する時期と、もし申告・納税が遅れた場合にはどうなるのかを解説していきます。

まず、確定申告する時期は毎年2/16~3/15です。ただ、税務署は土日休みなので、土日に差し掛かっていれば翌営業日に繰り上がります。

平成30年にマンション・一戸建て・土地を売却している場合は、2019年2月18日(月)~2019年3月15日(金)に確定申告をおこないます。

売却時期によっては確定申告まで時間が空くから、申告を忘れないようにするでござる。

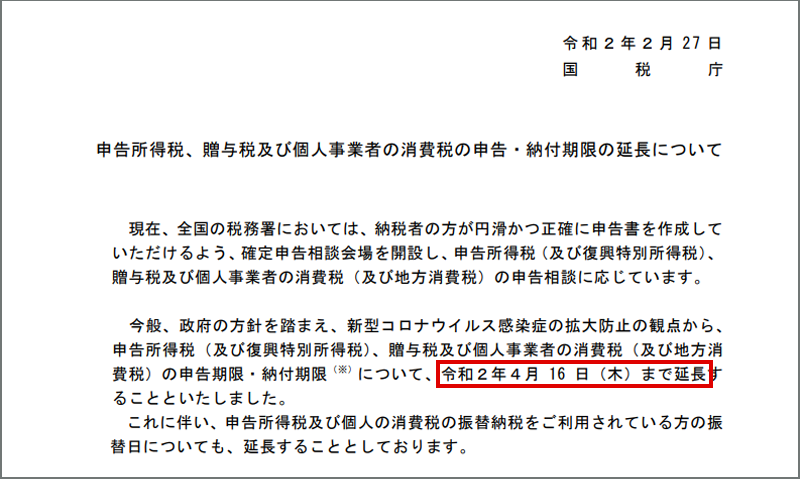

【ニュース】国税庁、2019年分の確定申告・納付期限を延長!

2019年(令和元年)分の確定申告・納税期限は、2020年4月16日(木)まで延期されることになりました。

新型コロナの感染拡大を受け、会場の混雑を緩和させるための措置として国税庁から発表されています。

※画像:2020年2月27日、国税庁ホームページにて公表された資料の前半部分

なお、確定申告は書類作成から申告までの一連の流れをオンライン(インターネット)で完結できます。

会場のような待ち時間が発生することもないですし、できる方はオンライン申告をお試しください。

※2020年4月6日追記※

新型コロナウイルス対策で外出を控える動きがあることから、4/17以降でも期限を区切らず柔軟に受け付けるとの発表がありました。

詳しくは「確定申告期限の柔軟な取扱いについて(国税庁)」をご覧ください。

確定申告が遅れたときは「無申告加算税」がかかる

前章で説明した期限内に確定申告しなかった場合は、無申告加算税がかかります。

つまり、「申告する必要があるのに無申告だったので、その分ペナルティとして税金を上乗せします」ということです。

無申告加算税の税率は、納付すべき税額によって異なります。

| 本来納付すべき税額 | 加算税率 |

|---|---|

| 50万円までの部分 | 納付すべき税額×15% |

| 50万円超の部分 | 納付すべき税額×20% |

たとえば、100万円の譲渡所得税を納税する必要があったとします。

その場合、無申告加算税額は次のように計算します。

50万円×15%+(100万円-50万円)×20%=17.5万円

つまり、本来納税すべき100万円と合わせると、117.5万円分を納税する必要があります。

税務調査前の申告で無申告加算税は軽減される

前項のとおり、確定申告が必要なのに無申告だとペナルティが課せられます。

しかし、税務調査を受ける前に自ら申告すれば、無申告加算税率が5%に軽減されます。

つまり、前項で100万円に対して17.5万円の無申告課税額だったものが、5万円(100万円×5%)に減額されるということです。

確定申告をしていないことに気づいたのであれば、迅速に確定申告をおこないましょう。

無申告加算税が一切かからないケースがある

なお、確定申告する期限を過ぎていても、以下の条件をすべて満たせば無申告加算税は5%すらかかりません。

無申告加算税が一切かからないケース

下記条件をすべて満たす場合。

- 本来の申告期限から1月以内の自主申告である

- 期限内申告をする意思があったと認められる場合

「意思がある」とは、次の(1)及び(2)のいずれにも該当する場合をいいます。

- その期限後申告に係る納付すべき税額の全額を法定納期限までに納付している

- その期限後申告書を提出した日の前日から起算して5年前までの間に、無申告加算税又は重加算税を課されたことがなく、かつ、期限内申告をする意思があったと認められる場合の無申告加算税の不適用を受けていないこと

いずれにしろ、きちんと確定申告すれば大きな問題にはなりません。

※参考サイト:No.2024 確定申告を忘れたとき(確定申告)

納税が遅れたときは「延滞税」がかかる

前項は、「確定申告」自体が遅れたときの話でした。

ここでは、確定申告したものの期限までに納税が遅れたときにかかる「延滞税」の話をします。

延滞税のポイントは、次の2点です。

- 延滞した期間によって、延滞税の税率が異なる

- 年によって、延滞税の税率は変わる

実際に適用される延滞税率は、国税庁から次のように明示されています。

2ヶ月を超える延滞は、延滞税率が高くなっていることが分かりますね。

| 期間 | 納付期限翌日 ~2ヶ月経過まで |

2ヶ月経過日の翌日以降 |

|---|---|---|

| 2019年1月1日 ~2019年12月31日 |

年2.6% | 年8.9% |

| 2020年1月1日 ~2020年12月31日 |

年2.6% | 年8.9% |

※参考:国税庁「延滞税の割合」

たとえば、家を売った時の譲渡所得が100万円で、2ヶ月(61日)と20日間延滞してしまった場合をシミュレーションしてみましょう。

①2ヶ月経過日まで:100万円×2.6%÷365日×61日=4,345円

②2ヶ月経過以降:100万円×8.9%÷365日×20日=4,876円

①+②=9,221円→延滞税=9,200円(100円未満は切り捨て)

このように、2ヶ月以上延滞している場合は、2回に分けて計算をします。

なお、延滞税は時期によって異なる点もあり複雑なので、国税庁のサイト(延滞税の計算方法)でシミュレーションしましょう。

ここまでで、確定申告が遅れたとき、もしくは納税が遅れたときのペナルティが理解できたと思います。

確定申告に必要な書類

この章では、確定申告に必要な書類について解説していきます。

確定申告するときは以下の書類が必要です。

- 確定申告書B様式(税務署)

- 分離課税用の申告書(税務署)

- 譲渡所得の内訳書(税務署)

- 購入時・売却時の売買契約書

- 登記簿謄本

- 仲介手数料などの領収書

税務署と記載のある書類は、税務署で取得できます。あとは、不動産の売買契約時にもらっているはずです。

仮に、領収書などを紛失している場合には再発行は難しいでしょう。その場合は、銀行口座の明細など、仲介会社に手数料として振り込んだことが分かる証拠があれば代替できます。

また、各種特例を利用する場合は、以下の書類も必要なります。

- 3,000万円の特別控除:除票住民票、譲渡所得計算明細書

- 譲渡損失の損益通算 :上記+譲渡資産の登記事項証明書、住宅ローンの残高証明

それぞれの書類は以下の場所で取得できます。

| 必要な書類 | 取得できる場所 |

|---|---|

| 除票住民票 | 市区町村の役場 |

| 譲渡所得計算明細書 | 国税庁のサイト(確定申告書付表等) |

| 譲渡資産の登記事項証明書 | 法務局 |

| 住宅ローンの残高証明 | 金融機関 |

ここまでで、確定申告時にはどのような書類を用意すべきか分かったと思います。

確定申告書類を作成する方法

この章では、確定申告書類を作成する方法を解説します。

大きく分けて、以下3通りの作成方法があります。

- インターネット上で作成する

- 税理士に依頼する

- 税務署で書類を入手する

税理士に依頼するのは楽ですが、5万円~10万円程度の費用がかかります。

ただ、不動産売却時の確定申告はそこまで難しくはないので、自分で作成した方が良いです。

税務署で「税理士への無料相談会」なども実施しているので、そのような会を利用してみるのも良いでしょう。

また、税務署でも書類を取得できますが、国税庁が提供しているオンラインの確定申告作成サイト(※)を利用したほうがラクです。

画像:https://www.keisan.nta.go.jp/kyoutu/ky/sm/top

順番通りに入力するだけで確定申告書類は作成できるので、ぜひこちらを活用ください。初心者のかた向けに利用ガイドもあるので安心です。

また、先述した「減価償却費」も自動で算出してくれます。

※インターネット上で書類を作成する:確定申告作成コーナー(国税庁)

納税方法は5通り

最後に、譲渡所得税がかかるときに、どのように納税するかを解説します。

大きく分けて以下の5通りの納税方法があるのでチェックしておきましょう。

- 金融機関や税務署の窓口

- 振替納税制度を利用

- ATMやインターネットバンキングで支払う

- クレジットカードで支払う

- コンビニで支払う

金融機関や税務署の窓口で支払う

税務署や確定申告会場、金融機関などには納付書が用意されています。

その納付書に収めるべき税額を記載し、近くの金融機関や税務署の窓口で支払う方法です。

振替納税制度を利用して支払う

振替納税制度を利用すれば、本人名義の金融機関口座から自動で引き落としてくれます。一度手続きすれば、翌年以降は手続きなしで引き落としなので楽です。

振替納税制度を使う場合は、3月15日までに「預貯金口座振替依頼書兼納付書送付依頼書」を所轄の税務署などで提出する必要がある点は覚えておきましょう。

ATMやインターネットバンキングで支払う

金融機関のATMやインターネットバンキング上の税金・各種料金支払いサービス「ペイジー」を利用すれば、ネット上からの納付も可能です。

クレジットカードで支払う

クレジットカード支払い専用のホームページで手続きをすれば、クレジットカード払いを選択できます。

コンビニで支払う

納付金額が30万円以下であれば、コンビニで納付することも可能です。

このように、納税方法は色々とあるので、自分がもっとも楽な方法で納税しましょう。

まとめ

それでは、不動産売却の確定申告について、覚えておくべきことをおさらいしましょう。

記事のおさらい

- 譲渡所得がプラスのときに確定申告は必須

- 譲渡所得がマイナスのときは確定申告が不要

- ただし、特例を利用する場合はマイナスでも確定申告は必要

- 確定申告、もしくは納税に遅れるとペナルティがある

不動産を売却したときは、まず譲渡所得がプラスなのかマイナスなのかを計算しましょう。

プラスなら、納税する場合も3,000万円の特別控除を利用する場合も確定申告は必要です。

マイナスなら原則不要ですが、特例を利用するなら確定申告は必要です。

そして、確定申告する際は、ネット上で行うのが一番簡単なので、ぜひ活用してみてください。