※本ページにはプロモーションが含まれています。

「不動産の売却したら、税金はどれくらいかかるの?」と頭を抱えていませんか?

ただでさえ税金はむずかしいイメージがあるのに、不動産売却の場合となるとさらにわからないことばかりかもしれません。

不動産売却にかかる税金にはどんな種類があるの?

不動産売却時に必ずかかる税金と、売却で利益(所得)が出た場合にかかる税金とあるでござるよ!

とくに売却後の利益(所得)に対してかかる税金額はとても大きいため、知らないと損することもあります。

この記事では不動産売却が初めての方に向けて、不動産売却の税金の基礎知識から計算方法まで、わかりやすく説明していきます。

この記事ではこんな悩みを解決します!

- 不動産を売却すると税金はいくらかかるの?

- 不動産を売却しても税金が発生しないときはどんなとき?

- 税金はどうやって計算するの?

- マイホームは売却しても税金が発生しないの?

この記事を最後まで読めば不動産売却の税金について理解でき、売却の初心者でも自分であらかたの計算ができるようになります。

では、早速解説していきましょう。

不動産売却にかかる税金一覧

不動産売却にかかる税金は以下になります。

| 税金 | 対象者 | 詳細 |

|---|---|---|

| 登録免許税 | 必ず課せられる | 不動産登記の名義変更にかかる。 |

| 印紙税 | 売買契約時に貼り付ける収入印紙にかかる。 | |

| 譲渡所得税 | 一定条件の該当者 | 売却で所得を得た場合、所得に対してかかる。 |

| 住民税 | ||

| 復興特別所得税 |

「印紙税」は売買契約時、「登録免許税」は引渡し時に支払います。

売却後に利益が出た場合は確定申告をして「譲渡所得税」「住民税」「復興特別所得税」を支払う必要が出てきます。

まずは必ずかかる税金についてみてみるでござる!

不動産の種類によって税金に違いはある?

不動産の種類によって税金の違いがでることはありません。

不動産の種類には一戸建てやマンション、土地などがありますが、不動産の種類にかかわらず「印紙税」「登録免許税」はかかりますし、売却して利益が出ると譲渡所得税などがかかります。

不動産売却に必ずかかる税金「印紙税」「登録免許税」

不動産売却には「印紙税」と「登録免許税」が必ずかかります。

- 印紙税

- 登録免許税

印紙税

不動産の売買契約時には、売買契約書に印紙を貼るのですが、ここで必要となるのが印紙税です。

印紙税は売買契約書に記載された金額によって異なります。

軽減措置があるため、令和2年3月31日までは下記の表の軽減税率の金額を参考にしてください。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 50万円を超え 100万円以下のもの | 1,000円 | 500円 |

| 100万円を超え 500万円以下のもの | 2,000円 | 1,000円 |

| 500万円を超え 1千万円以下のもの | 10,000円 | 5,000円 |

| 1千万円を超え 5千万円以下のもの | 20,000円 | 10,000円 |

| 5千万円を超え 1億円以下のもの | 60,000円 | 30,000円 |

登録免許税

登録免許税は、登記をする際に支払う税金です。

売主には抵当権抹消の登記費用がかかり、不動産1件につき、1,000円です。

建物と土地それぞれを1件として換算します。

一戸建てやマンションの場合は、土地と建物があるから2件(2,000円)になるでござるよ。

マンションや一戸建ての物件の抵当権抹消登記を行う場合は、土地と建物で2件になり、売主が払う登録免許税は2,000円です。

なお、抵当権抹消は司法書士に依頼するのが一般的です。手数料を含めると1万円~2万円かかることになります。

利益が出た場合にかかる税金「譲渡所得税」「住民税」「復興特別所得税」

不動産の売却で利益が出た場合、譲渡所得税、住民税、復興特別所得税がかかります。

これらの税金は以下のステップで求めることができます。

- 譲渡所得額を算出

- 減価償却費を算出

- 譲渡所得額に税率(「所得税」「住民税」「復興特別所得税」)をかける

なお、譲渡所得額がマイナスの場合、売却利益が出ていないことになるので「譲渡所得税」「住民税」「復興特別所得税」はかかりません。

そんなに高く売れなかった気がするし、利益は出ていないはず・・・。

ひとまず譲渡所得額を計算することが大事でござるよ!

買った金額より安い金額で売却しても、建物の築年数によっては譲渡所得が出る場合もあるため、譲渡所得を計算しましょう。

ステップ①まずは「譲渡所得」の出し方を確認しよう!

不動産売却の税金では、まず譲渡所得を計算することから始めます。

譲渡所得は以下の計算式となります。

譲渡所得の求め方

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

※譲渡価格・・・売却価格のこと

※取得費・・・土地は購入額、建物は(購入額-減価償却費)のこと

※譲渡費用・・・仲介手数料など

譲渡所得の計算でポイントとなるのが「取得費」です。

たとえば、いくらで購入したのかわからないなど、取得費が不明な場合は概算取得費で計算することになります。

概算取得費 = 譲渡価額 × 5%

概算取得費は譲渡額の5%のため、取得費が分かっている場合よりも譲渡所得が大きくなってしまいます。

いくらで不動産を手に入れたかわからないと税金がたくさんかかっちゃうの?

そうだよ。取得費がわからない場合は概算取得費で計算するから、譲渡所得が増えてしまうでござる。

譲渡所得を小さくするには、取得費を明確にすることが重要です。

不動産を売却する前に、購入当時の売買契約書が残っているかどうかをしっかりと確認しましょう。

また、マイホームを売却するといった建物が含まれる場合は、取得費に計算が必要になります。

売買契約書に購入金額3,000万円と書いてあったから、マイホームの取得費は3,000万円じゃないの?

建物は期間が経過することで価値が減少していくから、減価償却費を差し引く必要があるでござる。

建物の取得費には「減価償却」が必要

減価償却とは、建物の価値を修正するためにおこなう手続きのことです。

家の価値は年数とともに落ちていくのが一般的です。

たとえば3,000万円で買った新築の家でも、築10年目になれば3,000万円より価値は減少しているのです。

価値の下がったものがそれなりの価格で売れたなら、それは儲けとして考えるわけです。

減価償却の計算方法については次章で確認しましょう。

ステップ②減価償却費を計算しよう!

この章は「建物」がある場合、必要になるよ。土地だけの売却には減価償却費はかからないから次のステップにいくでござる!

マイホームの取得費は、土地と建物価格に分け、建物に関しては減価償却費を計算する必要があります。

土地の取得費 = 購入額

建物の取得費 = 購入額 - 減価償却費

減価償却費は、以下の計算式で求めます。

減価償却費の求め方

減価償却費 = 建物購入価格 × 0.9 × 償却率 × 経過年数

償却率は、建物の構造によって以下のように定められています。

| 建物構造 | 耐用年数(※) | 償却率 |

|---|---|---|

| 木造 | 33年 | 0.031 |

| 軽量鉄骨 | 40年 | 0.025 |

| 鉄筋コンクリート造 | 70年 | 0.015 |

たとえば、3,000万円で購入した築30年の木造家屋を売却する場合で考えてみましょう。

減価償却費=3,000万円×0.9×償却率(0.031)×年数(30年)=2,511万円

なので、建物の取得費は3,000万円‐2,511万円=489万円になります。

ところで耐用年数を超えた場合はどうなるの?

耐用年数を超えた場合は建物の取得費は購入金額の5%になるでござるよ!

耐用年数を過ぎている場合は減価償却費の計算はせず、建物の取得費は建物購入額の5%となります。

(例)築34年目以降の木造住宅 → 建物取得費は建物購入額の5%

先ほどの例の場合、築34年目になると建物の取得費は3,000万円×0.05=150万円になります。

ここまで、譲渡所得の出し方と減価償却について解説してきました。

次のステップではこれらをもとに「譲渡所得税」を計算しましょう。

ステップ③譲渡所得税を計算しよう!

不動産売却で発生する税金には「所得税・住民税・復興特別所得税」の3つがあります。

それぞれ税率と課税対象が異なるので、分けて紹介します。

譲渡所得にかかる所得税・住民税

譲渡所得にかかる税率は、不動産の所有期間によって異なります。

所有期間は5年以下であれば短期譲渡所得、5年超であれば長期譲渡所得とされます。

それぞれの税率は以下の通りです。

| 所有年数 | 所得税 | 住民税 | 合計税率 |

|---|---|---|---|

| 5年以下(短期譲渡所得) | 30% | 9% | 39% |

| 5年超え(長期譲渡所得) | 15% | 5% | 20% |

5年を超えるか超えないかで税率が倍近くになるんだね・・・!?

そうだよ。仮に譲渡所得が1,000万円なら、5年超かどうかで税金が約193万円も変わるんだ。もし、築4年目といった場合は、売却時期をずらすことができないか検討してみるでござる!

ただし、税金の計算のための不動産の所有期間は、不動産の購入日から譲渡した日までの期間ではないことに注意しましょう。

譲渡した年の1月1日までになります。

たとえば2015年3月10日に購入した物件は2020年3月10日にカレンダー上では5年目を向かえますが、譲渡した年の1月1日時点で考えるため、5年を超えるためには2021年1月1日以降に譲渡しなくてはいけません。

所得税にかかる復興特別所得税

復興特別所得税については、所有期間に関わらず、税率は2.1%です。

所得税や住民税のように譲渡所得にかかるものではなく、「所得税」に対して課税されます。

| 所有年数 | 所得税 | 住民税 | 合計税率 |

|---|---|---|---|

| 5年以下(短期譲渡所得) | 30.63% | 9% | 39.63% |

| 5年超え(長期譲渡所得) | 15.315% | 5% | 20.315% |

平成25年から平成49年までに譲渡所得が生じた場合に、所得税と併せて申告・納付することになっています。

※参考:国税庁ホームページ

【事例紹介】不動産売却の税金シミュレーション

不動産の売却でどれくらい税金がかかるのか、事例をもとにシミュレーションしましょう。

※一部簡略化しています

- 土地のみの売却の場合(取得費が分かっているケース)

- 土地のみの売却の場合(取得費が不明なケース)

- 建物ありの売却の場合

税金の計算例(土地のみの売却)

譲渡所得が発生する場合において、2つのケースにわけて税金の計算例を見ていきます。

- 取得費が分かっているケース

- 取得費が分からないケース

ケース1:取得費が分かっているケース

次の条件で不動産を売却した場合の税金を計算してみましょう。

- 売却物件:土地

- 売却価格:5,000万円

- 購入価格:3,000万円(土地は減価償却しないため購入価格が取得費になります)

- 所有期間:10年(長期譲渡所得)

- 譲渡費用:156万円(仲介手数料:売却価格×3%+6万円)

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

= 5,000万円 - 3,000万円 - 156万円

= 1,844万円

所得税 = 譲渡所得 × 税率

= 1,844万円 × 15%

= 276.6万円

復興特別所得税 = 所得税 × 税率

= 276.6万円 × 2.1%

= 5.8万円

住民税 = 譲渡所得 × 税率

= 1,844万円 × 5%

= 92.2万円

税金合計 = 所得税 + 復興特別所得税 + 住民税

= 276.6万円 + 5.8万円 + 92.2万円

= 374.6万円

取得費が分かっている場合に支払う税金は「374.6万円」となりました。

では、取得費が分からない場合はどうなるでしょうか。

ケース2:取得費が不明のケース

次の条件で不動産を売却した場合の税金を計算してみましょう。

- 売却物件:土地

- 売却価格:5,000万円

- 購入価格:不明(取得費が不明の場合は概算取得費となります)

- 所有期間:40年(長期譲渡所得)

- 譲渡費用:156万円(仲介手数料:売却価格×3%+6万円)

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

= 譲渡価額 - 概算取得費 - 譲渡費用

= 5,000万円 - 5,000万円×5% - 156万円

= 4,594万円

所得税 = 譲渡所得 × 税率

= 4,594万円 × 15%

= 689.1万円

復興特別所得税 = 所得税 × 税率

= 689.1万円 × 2.1%

= 14,47万円

住民税 = 譲渡所得 × 税率

= 4,594万円 × 5%

= 229.7万円

税金合計 = 所得税 + 復興特別所得税 + 住民税

= 689.1万円 + 14,47万円 + 229.7万円

= 933.27万円

同じ条件なのに、取得費が分からないだけで税金が倍になっているよ?!

概算取得費は売却価格の5%だから、課税対象になる譲渡所得が増えてしまうでござるよ。

取得費が分かっているときと比べて約2.5倍の税金がかかるという、恐ろしい結果になりました。

取得費が不明の古い土地(長期譲渡所得が前提)を売却する場合、ざっくり計算で譲渡所得の2割弱が税金になるとイメージしておくと良いでしょう。

税金の計算例(建物ありの売却)

次は建物がある不動産売却の税金を考えましょう。

以下のような新築時の購入額が5,000万円であった戸建住宅の取得費を計算します。

- 構造:木造

- 土地購入価格:2,000万円

- 建物購入価格:3,000万円

- 築年数:25年

取得費は、減価償却後の建物価格を求めてから土地価格と合算して、土地建物価格の取得費を求めます。

減価償却費 = 建物購入価格 × 0.9 × 償却率 × 経過年数

= 3,000万円 × 0.9 × 0.031 × 25年

= 2,092.5万円

建物取得費 = 建物購入価格 - 減価償却費

= 3,000万円 - 2,092.5万円

= 907.5万円

取得費 = 土地購入価格 + 建物取得費

= 2,000万円 + 907.5万円

= 2,907.5万円

取得費は、土地は購入額、建物は減価償却後の価格であるという点がポイントです。

ここまで、不動産を売却したときの税金の計算方法について見てきました。

購入金額が分かるマイホームに関しては、高く売却できて譲渡所得が発生したとしても、税金は発生しない可能性が高いです。

そこで、税金が発生しないポイントとなる税金の控除について解説します。

不動産売却の税金が控除できる特例

不動産売却の税金を徹底的に安くするためには、税金の控除ができる特例を使いましょう。

- 3,000万円特別控除の特例

- 所有期間が10年を超えている場合の軽減税率の特例

- 買換え(交換)の特例

①3,000万円特別控除の特例

マイホーム(自宅)を売却した場合、3,000万円の特別控除というものが適用されます。

税法上、マイホームは居住用財産と表現されるため、この特例は「居住用財産の3,000万円特別控除」と呼ばれています。

3,000万円を適用すると、課税対象となる譲渡所得は以下のようになります。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

この特例は、以下のいずれかの条件を満たす住宅の場合使用できます。

- 現に居住している家屋やその家屋と共に譲渡する敷地の譲渡の場合

- 転居してから3年後の12月31日までに、居住していた家屋やその家屋と共に譲渡する敷地の譲渡の場合(この間に貸付や事業用に供していても適用となる)

- 災害などにより居住していた家屋が滅失した時は、災害のあった日から3年を経過する日の属する年の12月31日までに、その敷地だけ譲渡する場合

- 転居後に家屋を取り壊した場合には、転居してから3年後の12月31日までか、取壊し後1年以内か、いずれか早い日までに譲渡する場合(取壊し後にその敷地を貸し付けたり、事業の用に供したりすると適用外となる)

3,000万円特別控除を適用すると、譲渡所得はゼロ(マイナスもゼロ)となるケースが多く、税金がかからない場合がほとんどです。

なお、3,000万円特別控除を適用するには、確定申告が必要です。

通常、確定申告は税金を払うために行うものです。

しかしこの場合は、特例を適用して税金を払わないようにするために確定申告を行います。

売却後は確定申告を忘れないようにしてください。

3,000万円特別控除と住宅ローン控除は一緒に使えない!

自宅を買い替える場合、売却した家で3,000万円特別控除を利用すると、買い替え先で住宅ローン控除を使えなくなるので注意が必要です。

3,000万円特別控除か住宅ローン控除かどちらか選ばないといけないんだね。

自宅を売却して譲渡所得が出た場合は、どちらがおトクか比較して判断するでござる!

②所有期間が10年を超えている場合の軽減税率の特例

10年超所有軽減税率の特例は、所有期間が10年超えで売却したマイホーム(自宅)で譲渡益が出た場合に利用できる特例のひとつです。

3年に1度の適用制限があります。

この特例によって、下記のように譲渡所得の税率が軽減されます。

- 軽減前の税率:長期譲渡所得の課税税率は、20.315%(所得税15.315% 住民税5%)

- 課税譲渡所得が6,000万円以下の部分:14.21%(所得税10.21% 住民税4%)

- 課税譲渡所得が6,000万円超の部分:20.315%(所得税15.315% 住民税5%)

この特例によって6,000万円以下の部分については、税率が6.105%も軽減されます。

この特例は3,000万円の特別控除との併用が可能です。

不動産を譲渡した年の1月1日時点で所有期間が10年以上の場合に適用可能です。

③買換え(交換)の特例

売った価格より高いマンションや一戸建てに買い替える場合、買換え特例を使用することができます。

簡単に言えば、マイホームを売って利益が出たら、ふつうはその利益に税金がかかります。

しかし、その利益より、次の家の購入価格が高い場合、新居に住むのにお金が足りない状況です。

出た利益に対して税金がかかったら、次の家を買う資金が少なくなる。

だから今回の利益分に対する税金は、次の家を売るまで保留にしていいですよ、という特例です。

2,000万円で買った家を3,000万円で売却して、4,000万円の家を新しく買うときに使えるの・・・?

そうだよ。利益の1,000万円に税金をかけることなく、次の家の購入資金にできる特例でござる。

新しく購入したマンションや一戸建てを将来売却するときまで課税を延ばす特例であり、譲渡益が非課税になるわけではありません。

譲渡した年の1月1日時点で、居住期間が10年以上であることが主な適用条件となります。

確定申告と納税の流れ

不動産売却でかかる税金が計算できたら、確定申告を行うことでその金額を申告し、納める必要があります。

家や土地を売却したら、税務署から税金をいくら支払ってください、と連絡がくるわけではありません。

税金によって支払うタイミングや納税方法が異なるため、しっかり確認しましょう。

| 税金の種類 | 納税方法 |

|---|---|

| 仲介手数料の消費税 | 売買契約後の代金決済にて支払う |

| 収入印紙税 | 売買契約時に契約書に印紙を添付する |

| 登録免許税(抵当権抹消登記) | ローン完済後、法務局で抹消手続きをする |

| 譲渡所得税 | 売却した翌年の2月16日~3月15日※ 確定申告時に税務署か指定金融機関にて納税 |

| 住民税 | 確定申告を行えば、給与取得者の場合給与から天引き 自営業者は申告した年の4月~5月頃に納付書が送られてくる |

| 復興特別所得税 | 売却した翌年の2月16日~3月15日※ 確定申告時に税務署か指定金融機関にて納税 |

※2019年(令和元年)分の確定申告・納税期限は、2020年4月16日(木)まで延期されることになりました。詳しくは国税庁「確定申告、納付期限延長のお知らせ」

確定申告は「窓口」「郵送」「オンライン」のいずれかで行う!

確定申告は翌年2月16日~3月15日までと1か月しかありません。

また基本的に役所は土日が空いていないため、特に後半になるにつれ混雑が予想されます。

税務署の空いている時間に行ける気がしないよ・・・!

そういう場合は、後述のe-Taxを利用して自宅で申告を完了する方法もあるでござるよ。

これから3つの確定申告の方法をお伝えしますが、今後も確定申告を行う場合はオンラインでできるe-Taxでの申告がオススメです。

「確定申告は今回限り」という場合はわざわざe-Taxを使う必要はないでしょう。窓口で済ませる方がその場で疑問も解消できるはずです。

1.税務署の窓口に持参する

確定申告で一般的な方法が税務署の「窓口」で行う方法です。

作成した「確定申告書」を持参して提出します。

初めての確定申告の場合は、国税庁の「確定申告特集」を参考に申告書を作成しましょう。

2.郵送で提出する

確定申告書を作成し、税務署に郵送で提出することもできます。

この場合は3月15日までの通信日付印になるよう、前もって投函しましょう。

申告書は「信書」にあたるため、税務署に送付する際は「第一郵便物」か「信書便」で送付することに気をつけましょう。

なお確定申告書の控えが必要な場合は、申告書の控えを作成し、宛名と切手を貼付した返信用封筒を同封すれば、税務署から収受日付印を押印した申告書の控えが返送されます。

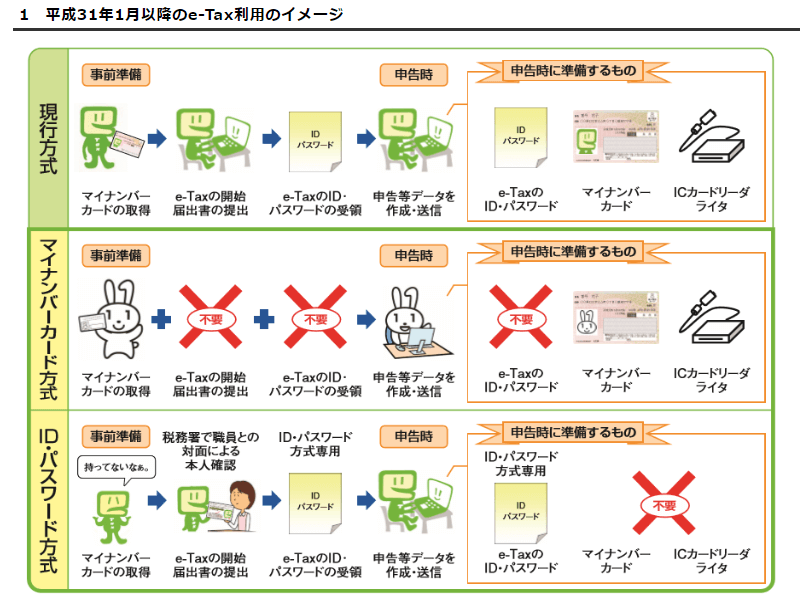

3.e-Tax(国税電子申告・納税システム)で申告する

下記のいずれかの条件を満たしている場合、e-Taxを利用したオンラインでの申告が可能です。

- マイナンバーカードとICカードリーダーを所持している

- 税務署でe-Taxの届出書を提出し、ID・パスワードを受領している

2019年1月以降、マイナンバーカード方式、ID・パスワード方式の2つが可能になりました。

混んでいる税務署で長時間待つこともなく、申告書の印刷などが不要な点が魅力的です。

また、ID・パスワード方式を利用すれば、ICカードリーダーを購入せずとも自宅での申告が可能になっています。

納税は「窓口」「振替」「電子納税」のいずれかで行う!

納税も確定申告の期間と同じ2月16日~3月15日の期間中に行う必要があります。

支払い方法は「窓口」「振替」「電子納税」などがあります。

1.金融機関か税務署の窓口で現金で納税する

税務署や金融機関に行くと納付書がもらえます。

用意した納付書を添えて金融機関か、税務署の窓口で納税することができます。

なお、金融機関又は税務署の窓口での納付にクレジットカードは利用できないため現金での納税になります。

2.銀行の口座から振替で納税する

確定申告時に振替口座依頼書を提出すれば、銀行口座からの振替納税が可能です。

通常の納税期限は3月15日ですが、振替納税の場合は4月20日前後で自動引き落としになります。

3.e-Taxを利用して電子納税する

e-Taxから確定申告した場合は、事前に税務署へ届出等をした預貯金口座からの振替により納付する方法(ダイレクト納付)と、インターネットバンキング等を利用して納付する方法があります。

詳しくはe-Taxのよくある質問を参考にしましょう。

▽国税庁e-Tax「電子納税の方法にはどのような方法がありますか」

ここまで不動産売却で利益が出た場合、かかる税金の納税方法について説明してきました。

不動産売却の「確定申告」について詳しく知りたい場合は、こちらの記事を参考にしてください。

▽不動産売却で損をしないための「確定申告」を徹底解説

まとめ

ここまで不動産の売却にかかる税金について説明してきました。あらためて記事のおさらいをしましょう。

不動産の売却でかかる税金は2種類

- 必ず必要な税金:「印紙税」「登録免許税」

- 利益が出たときに必要な税金:「譲渡所得税」「住民税」「復興特別所得税」

譲渡所得税は、譲渡所得をもとに算出されます。算出にあたって大切なポイントは以下になります。

譲渡所得税を算出するときのポイント

- 不動産の所有期間によって税率が変わる

- 取得費が不明な場合は「概算取得費(譲渡価額の5%)」を用いる

- 取得費・売却費用には仲介手数料等も含められる

- 取得費とは、土地なら「土地の購入額」建物なら「建物の購入額-減価償却費」

- 特例による特別控除が受けられる

昔から持っている不動産など、購入金額が分からない不動産を売却した場合には、税金が発生する可能性があります。

それに対し、マイホームの売却では、税金が発生しない可能性が高いです。

税金の計算は、譲渡所得をしっかりと計算することがポイントです。

譲渡所得がプラスなら税金が発生し、マイナスなら税金は発生しないと理解しておきましょう。